事業形態を選ぶ

事業形態を選ぶ

個人事業と法人

事業を開始するときは先ず最初に、個人事業として始めるか?法人を起ち上げるか?を検討します。

法的な性質や各メリット・デメリットを参考にして、方針を決定しましょう。

個人事業と法人の大きな違いは、個人事業においては、個人事業主自身が個人事業主の名前で事業活動を行うのに対し、法人においては、「法人」という別の人格を作り出して、事業活動を行わせる点にあります。

法人は事業活動の主体となれますので、法人名義で契約を締結して不動産や動産の所有者になることができますし、法人名義で借りたお金は法人が返済義務を負います。出資者(株主など)や代表者(社長など)が自分の財産から法人の借金を返済することはありません。

対して、個人事業主は、たとえ「△△商店」などの屋号を使用していたとしても、屋号で契約を締結することはできず、銀行口座も個人事業主名義で開設することになります。事業財産と個人財産との区別がありませんので、事業上負った借金も個人の財産から返済する義務を負うことになります。

法人は、登記することによって成立し、解散により営業活動ができなくなり、清算結了によって法人格が消滅する仕組みですので、出資者や代表者が死亡しても原則、存続に影響はありません。

個人事業であれば、個人事業主の死亡により事業は終了します。

許認可事業を行っていた場合、許認可は事業主の死亡とともに消滅することになります。

以下、法人化した場合のメリット、デメリットを詳しく見てみましょう。

メリット

税務面

節税がしやすい。

- 儲かっている場合は、所得税と法人税の税率の差による節税が可能である。

- 給与所得控除額を利用できる。

- 家族への給料が支払いやすい。

- 社長の退職金が計上できる。

- 法人成りをした際に再度、消費税の免税期間を利用できる。

- 損失を10年繰り越すことができる。

信用・責任面

一般的に法人の方が、社会的に信用がある。

- 取引に関して、大企業(ヤフーや楽天は法人のみ出店可)や元請から法人化の要請がある。(個人よりも法人の方が信用される傾向にある)

- 雇用に関して、法人の方が人材を確保しやすい

個人と法人との財産の分離

手続面

事業承継がしやすい。

- 事業を売却するときに、合併、会社分割、事業譲渡、株式売却等、様々な手法が選択できる。株式売却の場合は、個別財産の名義書換は不要である。また、親族や従業員に承継させるときに、株式を段階的に贈与または売買することができる。

- 代表者が交代しても、取引先や銀行から取引を中止されにくい。

- 個人事業主の死亡と異なり、代表者が死亡しても、預金口座は凍結されない。

許認可の取得や継続要件が維持されやすい

- 例えば建設業の許可申請において、後継者を予め取締役に就任させておけば、経営管理責任者の要件を充たしやすい。

家族も社会保険の加入が可能である。

デメリット

税務面

赤字でも法人県民税・法人市民税の均等割は納付しなければならない

法人税の確定申告書が、かなり複雑である

経費面

登記費用がかかる。

- 株式会社を設立する場合

①登録免許税(㋐資本金の額の0.7% ㋑15万円、㋐㋑のどちらか大きい額)

②公証人定款認証費用(約5万2千円)

③印紙代(4万円)

④司法書士報酬(約8~11万円) - 合同会社を設立する場合

①登録免許税(㋐資本金の額の0.7% ㋑6万円、㋐㋑どちらか大きい額)

②印紙代(4万円)

③司法書士報酬(約5~8万円)

株式会社の場合、事業年度が終了するごとに決算公告費用がかかる。(官報公告の場合、約7~11万円)

社会保険に加入する義務があり保険料の負担が発生する。

税務申告等事務処理負担が増加する。

法人の種類

法人

営利法人

- 株式会社(有限責任社員のみ)

- 合同会社(有限責任社員のみ)

- 合名会社(無限責任社員のみ)

- 合資会社(無限責任社員と有限責任社員)

非営利法人

- 一般社団法人

- 特定非営利活動法人(NPO法人)

社団性と組合性

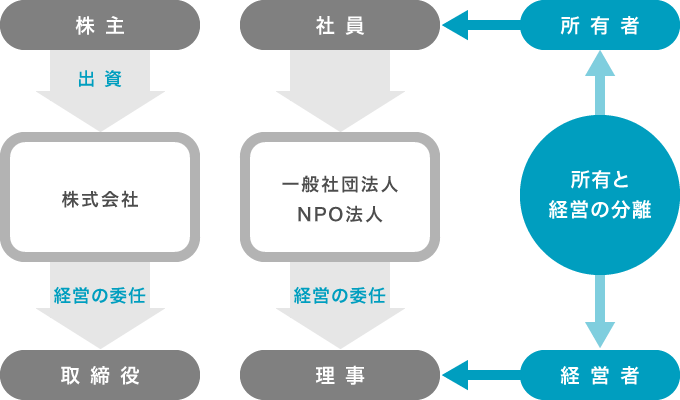

株式会社、一般社団法人、NPO法人は、社団性が強い団体で、所有と経営との分離が図られている。

会社の所有者が、経営者に経営を委任する。

※ここでいう社員とは、法人の所有者のことであって、従業員を指すものではありません。

※但し株主が取締役を、社員が理事を兼ねても問題ありません。

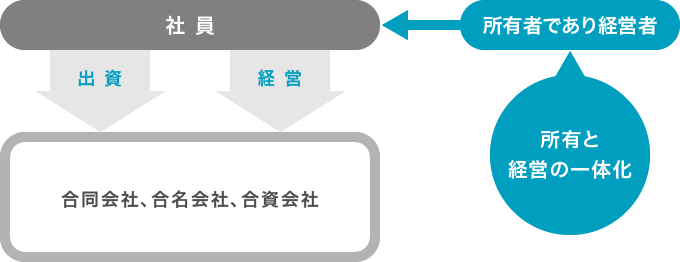

合同会社、合名会社、合資会社は、組合性が強い団体で、所有と経営が一体化している。

会社の所有者である社員がそのまま経営者であり、原則、社員の同意をもって業務の執行を行う。

法人の営利性 、非法人の営利性

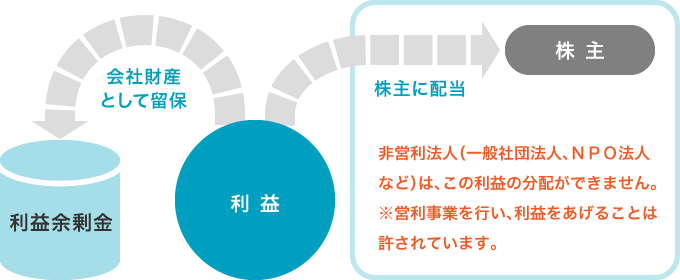

営利とは、団体がその対外的な活動によって利益を獲得し、その獲得した利益を構成員に分配することをいう。

分配には、剰余金もしくは利益の配当と清算の際の残余財産の分配があるが、非営利法人は分配ができない。

社員(出資者)の責任

無限責任と有限責任

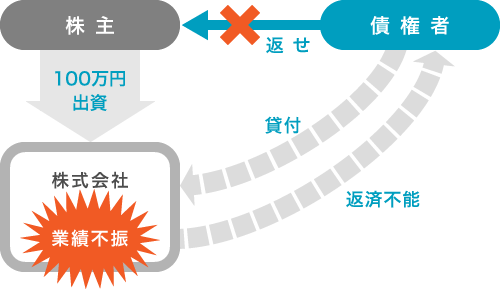

有限責任社員は、会社債務につき、会社債権者に対して、出資を通じて構成された 会社財産の範囲内でのみ責任を負う。

無限責任社員は、会社債務につき、会社債権者に対して自己の財産をもってまでも弁済する責任を負う。

(法人比較表)有限責任法人

| 株式会社 | 合同会社 | 一般社団法人 | NPO法人 | |

|---|---|---|---|---|

| 登録免許税 | 15万円 | 6万円 | 6万円 | 非課税 |

| 定款認証 | 要 | 不要 | 要 | 不要 |

| 認証費用 | 約5万円 | 不要 | 約5万円 | 不要 |

| 期間 | 数日 | 数日 | 数日 | 4ヶ月程度 |

| 営利性 | 営利 | 営利 | 非営利 | 非営利 |

| 議決権数 | 株式数 | 原則一人一議決 | 原則一人一議決 | 一人一議決 |

| 構成員数 | 1名以上 | 1名以上 | 2名以上 | 10名以上 |

| 役員人数 | 1名以上 | 1名以上 | 1名以上 | 4名以上 |

| 所轄庁 | なし | なし | 原則なし | あり |

※他に、無限責任社員を含む、合資会社、合同会社があります。

※現在、有限会社を新しく設立することはできません。

あなたに向いている法人は?

- 法人化したいが、あまり費用をかけたくない→合同会社

- 持株会社や資産管理会社として設立をしたい→合同会社

- 設立後、なるべく法人にかかる経費を抑えたい→合同会社、一般社団法人

- 合弁会社を設立したい→株式会社、合同会社

- 建設業の業界等、発注を受けるのに望ましいとされる法人→株式会社

- 将来、上場も見据えキャピタルファンド等の増資もあり得る→株式会社

- 役員のモチベーションを上げるためストックオプションを導入したい→株式会社

- 公共性を打ち出したい→一般社団法人、NPO法人

- 変更届等、なるべく手間をかけたくない→株式会社、合同会社、一般社団法人

設立手続

たとえば株式会社なら

- 商号や目的、役員の構成など、記載事項は多岐にわたります。発起人による定款の作成

- 本店所在地を管轄する公証人役場に行きましょう。公証人による定款の認証

- 本店所在場所、支店を設置するかどうかなどその他事項の決定

- 会社の口座はまだ作れません。発起人名義の口座に入金しましょう。発起人による出資の履行

- 設立時役員の選任

- 設立手続きが法令や定款に違反していないか調査します。設立時役員による調査

- 申請書類を整えて法務局に申請します。設立登記申請